Me encanta las Opciones Financieras porque combinan estrategia, análisis y oportunidad. No se trata solo de comprar y vender, sino de jugar inteligentemente con el tiempo y el riesgo. Con spreads y straddles, puedo protegerme y buscar ganancias sin atarme a un solo escenario. Dominar estos conceptos no es opcional, es la clave para operar con inteligencia en los mercados.

Es importante que antes de comenzar recuerdes qué son Opciones Financieras y cuáles son los objetivos al elegir operar en este mercado. Esto es esencial para saber el potencial y todo lo que podrías lograr aprendiendo a manejarlas correctamente.

¿Qué son las Opciones Financieras?

Las opciones financieras son contratos que otorgan el derecho, pero no la obligación, de comprar o vender un activo a un precio fijo antes de una fecha determinada. Se usan para invertir o cubrir riesgos.

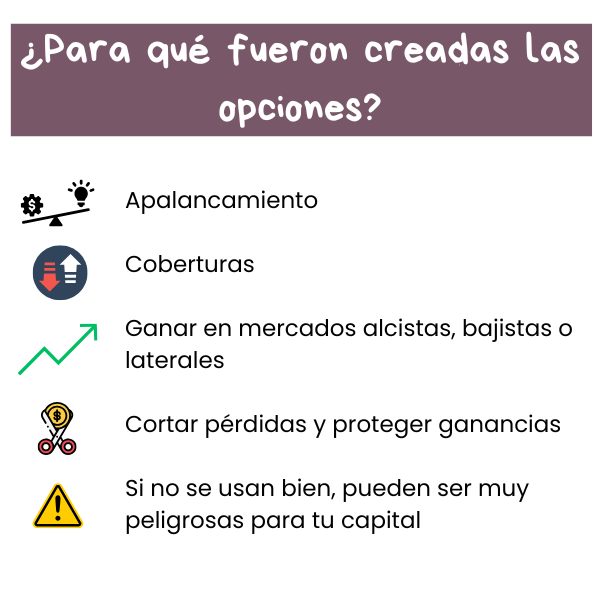

🎯 No necesitas comprar acciones directamente. Con una opción puedes controlar 100 acciones con menos capital.

Es como un seguro o una apuesta estratégica: puedes cubrirte contra pérdidas o aprovechar movimientos de precio con menos riesgo.

¿Qué es lo mejor de todo? Te permiten operar con probabilidades a tu favor (Esto lo aprenderás a lo largo de mi contenido o en mi programa de formación especializado), gestion de riesgos de forma inteligente y hacer que el mercado trabaje para ti, en lugar de que tú trabajes para él.

Ventajas de operar con Opciones Financieras.

- Flexibilidad y estrategias avanzadas (Según Tom Sosnoff) – Los contratos de opciones permiten operar con múltiples estrategias como spreads, straddles y iron condors, adaptándose a cualquier mercado (alcista, bajista o lateral).

- Gestión del riesgo y cobertura: Son una herramienta clave para reducir riesgos y proteger carteras ante eventos inesperados (black swans). Funcionan como seguros contra movimientos extremos del mercado.

- Uso del apalancamiento controladamente: Permiten controlar grandes posiciones con menos capital, optimizando el rendimiento sin asumir el riesgo total de comprar el activo subyacente, en otras palabras, con un capital base puedes apalancarte 100 veces.

- Aprovechar la volatilidad: Estos derivados financieros se benefician de la volatilidad implícita y pueden generar ganancias incluso sin movimientos de precio significativos.

- Probabilidades a favor del Trader: Los derivados permiten estructurar operaciones con alta probabilidad de éxito, usando datos estadísticos y gestión de probabilidades en lugar de solo especulación.

Tipos de Opciones: Call y Put

Cuando hablamos de opciones Call y Put, nos referimos a aquellos contratos que nos permiten apalancarnos con 100 acciones, es decir cuando compras por ejemplo un contrato Call, estas comprando un paquete de 100 acciones y estas pagando una prima por adquirir dicho contrato.

Ahora bien, un contrato de opciones da a su titular el derecho, pero no la obligación, de comprar o vender un activo subyacente (como una acción, un índice o un producto) a un precio previamente acordado (llamado precio de ejercicio o strike price), dentro de un período de tiempo determinado. 😊

Ejercicio práctico de un Contrato Call:

Imagina que quieres comprar una bicicleta que hoy cuesta $500, pero no estás seguro de si la comprarás o no. Entonces, haces un trato con la tienda de bicicletas:

- Pagas $50 (que en este caso es la prima) hoy para tener el derecho de comprar la bicicleta en $500 en cualquier momento dentro de los próximos 3 meses.

- Si el precio de la bici sube a $700, puedes ejercer tu derecho y comprarla por $500, ganando $200 menos lo que pagaste por el contrato ($50).

- Si el precio baja a $400, simplemente no compras la bici y solo pierdes los $50 que pagaste por ese derecho.

Eso es un Call en el mundo de las opciones: pagas una prima para asegurarte un precio fijo en el futuro. Si el precio sube, ganas; si baja, solo pierdes la prima.

Por esta razón cuando hablamos de la compra de un Call o la compra de un Put (lo veremos más adelante) podemos determinar que el riesgo es limitado y la ganancia puede ser ilimitada.

Si estuviéramos hablando de tener que comprar la bicicleta tendrías si o si que pagar los $500 por lo tanto deberías tener 10 veces más capital que el que puedes usar comprando el derivado.

Teniendo en cuenta lo aprendido anteriormente vamos a profundizar en el concepto de Contratos Call y Put.

Contratos de Opciones CALL (Compra)

El contrato de Opciones Call podemos utilizarlo de dos maneras, te explicaré cada una de ellas según tu visión del activo subyacente:

Compras el contrato Call si tu visión es que el activo subyacente va a subir de precio en un tiempo determinado, tomemos como ejemplo una acción de Apple Inc. (AAPL)

Precio actual: 228.5

Fecha de vencimiento: 21 de Diciembre 2024 (30 días) Esta la fecha límite en la que se puede ejercer la opción. Después de esta fecha, la opción expira y pierde su valor.

Fecha de la compra del contrato: 21 de Noviembre 2024

Precio de ejercicio (Strike): 237 , esto significa que si la acción sube por ejemplo a $240 tu la puedes comprar a $237 y ganar $3 por cada acción (menos la prima pagada por la opción)

Por el contrario si la acción al finalizar los 30 días queda por debajo de $237 perdería la prima que haz pagado.

Prima: 1.20 es el costo que pagamos cuando compramos un contrato de opciones Call, como cada contrato posee 100 acciones, nuestra inversión será de $120 (1.20 prima x 100 acciones).

Activo Subyacente: Acciones de Apple, que es el activo sobre el cual se basa la opción.

En conclusión, compramos un contrato de Opción Call cuando tenemos una visión alcista de una acción, futuro, criptomoneda y esto nos da el derecho de comprar el activo a un precio fijo (que es el precio Strike) en el futuro.

Por el contrario, si tenemos una visión totalmente diferente nos ubicaremos del lado opuesto mediante la venta de un Call, te lo explicaré a continuación:

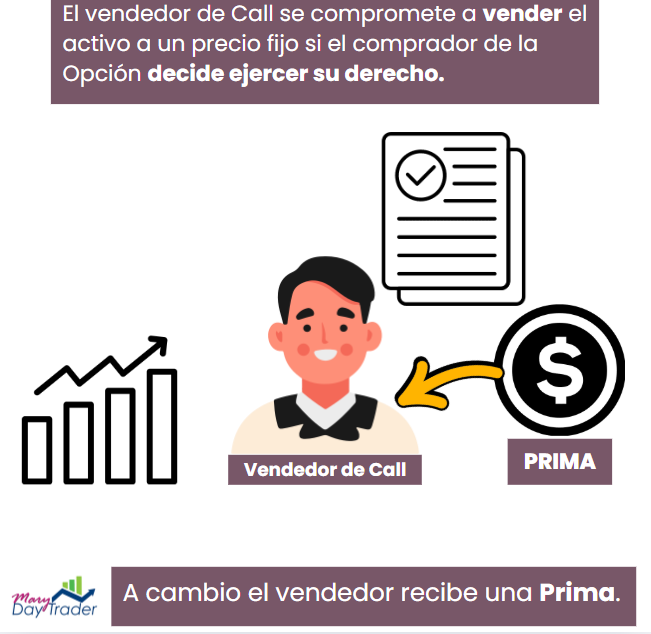

Venta de Contratos de Opciones CALL

Vender una opción call significa que nos comprometemos a vender un activo a un precio fijo si el comprador de la opción decide ejercer su derecho. A cambio, recibes un pago inmediato llamado prima.

La prima se recibe como un crédito, es decir de este lado de la ecuación nosotros estamos escribiendo el contrato para que otra persona lo tome o lo compre, al hacer la compra de ese contrato esa persona esta pagando una prima y tu, como eres quien escribe el contrato la recibes de manera inmediata.

¿Qué sucede entre las dos partes a diferencia de cuando compras un Call? Pues tu como vendedor de Call tienes una visión de que el precio de la acción por ejemplo AAPL SI supera los $237, mientras que tu contraparte (quien compra el contrato) piensa que el precio de la acción SI va a superar $237.

Una pregunta muy frecuente es la siguiente:

¿Cuando vendo un call debo tener compradas las acciones? La respuesta es depende del tipo de venta que quieras hacer, y aquí nos encontramos con dos nuevos conceptos:

- El Call Cubierto (Covered Call), donde vendes un Contrato Call sobre las acciones que ya posees, esta estrategia es de bajo riesgo.

- Call Descubierto (Naked Call), aquí no requieres tener las acciones compradas pero…. Si el comprador ejerce la opción, tendrás que comprar las acciones en el mercado para vendérselas al precio de ejercicio (Strike).

Veamos la siguiente tabla explicativa:

| Característica | Call Cubierto (Covered Call) | Call Descubierto (Naked Call) |

|---|---|---|

| 1️⃣ ¿Necesitas tener las acciones? | Sí, ya posees las acciones. | No, vendes la opción sin poseerlas. |

| 2️⃣ Ganancia máxima | Limitada: recibes la prima + ganancia por el strike. | Limitada a la prima recibida. |

| 3️⃣ Pérdida máxima | Si la acción cae, puedes perder valor en las acciones, pero te quedas con la prima. |

Ilimitada, porque si la acción sube, debes comprarla al precio de mercado para venderla al strike. |

| 4️⃣ Objetivo | Generar ingresos extra con acciones que ya posees. | Apostar a que la acción no subirá mucho. |

| 5️⃣ Riesgo | Bajo, porque ya tienes el activo. | Alto, ya que podrías perder dinero ilimitadamente si el precio sube mucho. |

| 6️⃣ Uso común | Estrategia conservadora para inversores con acciones. | Estrategia especulativa con alto riesgo. |

La diferencia entre estas dos estrategias es que el Call Descubierto es mucho más riesgoso ya que las pérdidas pueden llegar a ser Ilimitadas si el precio de la acción sube demasiado.

Ya tenemos claridad sobre las dos variantes de los Contratos de Opciones Call, de hecho solo te he mencionado dos de las muchas estrategias de coberturas que puedes aplicar, si deseas conocer más en profundidad como usar estos Derivados Financieros te invito a visitar mi programa de formación clickeando en el siguiente banner:

Contratos de Opciones PUT (Compra)

Ahora abordaremos el otro tipo de instrumento de cobertura que es el Put, que es todo lo contrario del contrato Call, pues el trader o inversionista que compra un Put cree que el precio de la acción o activo subyacente caerá.

Al momento de comprar el contrato Put este presentará una fecha de vencimiento y para tener ganancias sobre dicha compra el precio de la acción deberá caer por debajo del precio Strike fijado en el contrato.

Ejercicio práctico de la compra de un Contrato Put:

Acción: Coca-Cola Company (KO)

Precio actual: 68.74

Fecha de vencimiento: 22 de Noviembre 2.024 (30 días) Esta la fecha límite en la que se puede ejercer la opción. Después de esta fecha, la opción expira y pierde su valor.

Fecha de la compra del contrato: 22 de Octubre 2024.

Precio de ejercicio (Strike): 65 , esto significa que si la acción baja por ejemplo a $62 tu contrato Put se valorizará y ganarás $3 por acción (Precio Strike 65 – valor actual 62 = $3)

Por el contrario si la acción al finalizar los 30 días queda por encima de $65 perdería la prima que haz pagado.

Prima: 1.00 es el costo que pagamos cuando compramos un contrato de opciones Put, como cada contrato posee 100 acciones, nuestra inversión será de $100 (1.00 prima x 100 acciones).

Lo anterior te permite que en el peor de los casos si el precio no llega al objetivo pierdes solamente el valor de la prima, por lo tanto podemos decir que tanto la compra de Calls como de Puts nos da la ventaja de tener una pérdida LIMTADA y una potencial ganancia ILIMITADA.

Venta de Contratos de Opciones PUT

Cuando vendemos un Put estamos escribiendo un contrato que dice lo siguiente: «Me comprometo a comprar un activo (acciones, criptomonedas, ETF, etc) a un precio fijo si el comprador de el Put decide ejercer su derecho», a cambio de esto vamos a recibir un pago llamado prima.

Imagina que tienes un amigo que está buscando vender su bicicleta. Tú le ofreces un trato: le dices que le pagarás una pequeña cantidad de dinero (la prima) para tener la opción de comprarle la bicicleta a un precio acordado (el precio de ejercicio) en el futuro, digamos en un mes. Si en un mes él no vende la bicicleta, tú te quedas con la prima, y si decide venderla, tú tienes la opción de comprarla al precio acordado.

En esta analogía, tú eres quien vende el put. Estás dispuesto a comprar la bicicleta (o, en términos de derivados financieros, una acción) a un precio específico, pero solo si tu amigo decide venderla. Si el precio de la bicicleta baja, tu amigo podría estar más dispuesto a venderte la bicicleta a un precio que tú consideras aceptable. Si el precio sube, tú no tendrás que comprarla, y habrás ganado la prima como ingreso. Así es como funciona la estrategia de venta de puts en el mercado de opciones.

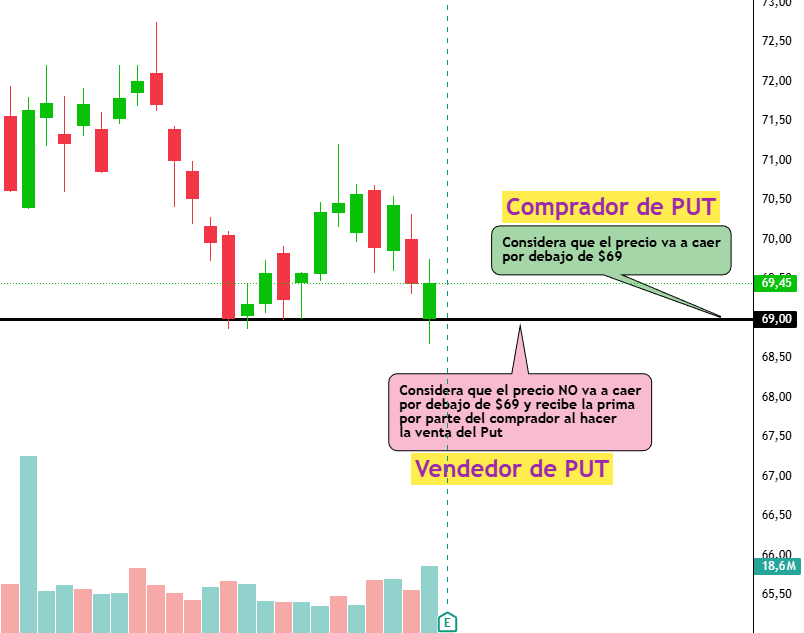

En la imagen anterior vemos los dos puntos de vista, el del comprador de PUTS quien considera que el precio de la acción caerá por debajo de $69 (independiente del Strike) y compra el contrato pagando por ello una prima.

Del lado contrario el vendedor de PUTS considera que el precio no caerá por debajo de $69, vende el contrato y por ello recibirá una prima por parte del comprador, a esto lo llamamos recolectar primas.

Existe una amplia variedad de estrategias que podemos formar con estos derivados financieros que conocerás en esta página, así que te invito a profundizar en cada uno de ellos ingresando en los enlaces que encuentras en esta guía.

Contrato de Opciones según su cercanía con el Strike Price

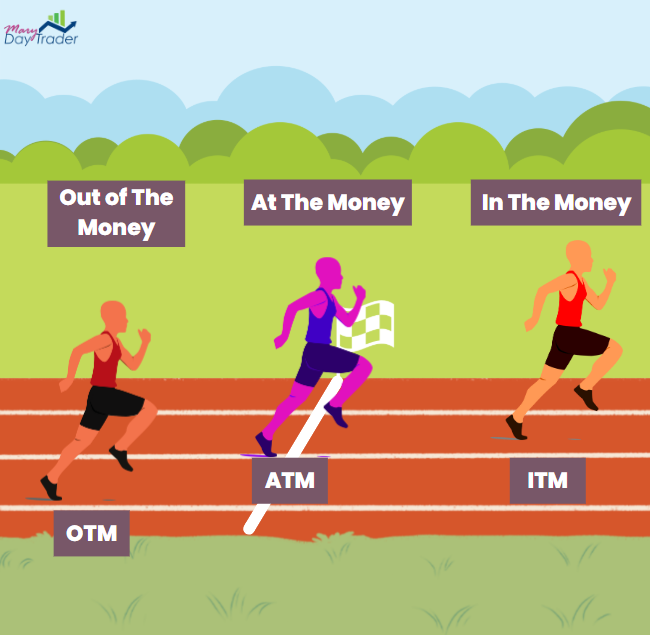

Cuando hablamos de derivados financieros, es clave entender tres términos: In The Money (ITM), At The Money (ATM) y Out The Money (OTM).💡

Piensa en ellos como la relación entre el precio actual del activo y el precio de ejercicio (strike price) de la opción. Es como si compraras boletos para un concierto: algunos valen la pena, otros están justos en precio, y algunos no tienen sentido comprarlos.

Imagina que estás en una carrera de 100 metros y tienes tres corredores: ITM, ATM y OTM.

El objetivo es cruzar la meta para ganar dinero. En este caso, la meta representa el precio del activo subyacente y la posición de los corredores representa el estado de una opción.

Opción In The Money (ITM) → Ya cruzó la meta y está ganando 🏆1️⃣

Explicación:

Un corredor (la opción ITM) ya está más allá de la línea de meta. Esto significa que tiene valor real porque está en una posición favorable.✅

Ejemplo con Calls: Si compras una call con un strike de $50 y el activo está en $55, tu opción está ITM porque ya está «ganando» (el precio del activo está por encima del strike).📌

Ejemplo con Puts: Si compras una put con un strike de $50 y el activo está en $45, también está ITM, porque el precio del activo está por debajo del strike.📌

Opción At The Money (ATM) → Justo en la meta

Explicación:

Este corredor (ATM) acaba de pisar la línea de meta, pero no ha cruzado completamente. Está en un punto de equilibrio.🏁✅2️⃣

Ejemplo: Si el precio del activo es exactamente igual al precio de ejercicio de la opción (strike), está ATM.📌

Call con strike de $50 → Activo en $50.

Put con strike de $50 → Activo en $50.

Las opciones ATM tienen solo valor temporal, ya que no han «ganado» todavía.

Opción Out of The Money (OTM) → Aún le falta para llegar a la meta

Explicación:

Este corredor (OTM) todavía está atrás en la carrera y no ha cruzado la línea de meta. Como está lejos, aún no tiene valor real y solo vale por el tiempo que le queda.🏃♂️💨✅3️⃣

Ejemplo con Calls: Si compras una call con strike de $50 y el activo está en $45, la opción es OTM porque aún no ha «llegado» a la meta (el precio del activo no ha superado el strike).📌

Ejemplo con Puts: Si compras una put con strike de $50 y el activo está en $55, también es OTM, porque el precio del activo está muy arriba y la opción aún «no ha ganado».📌

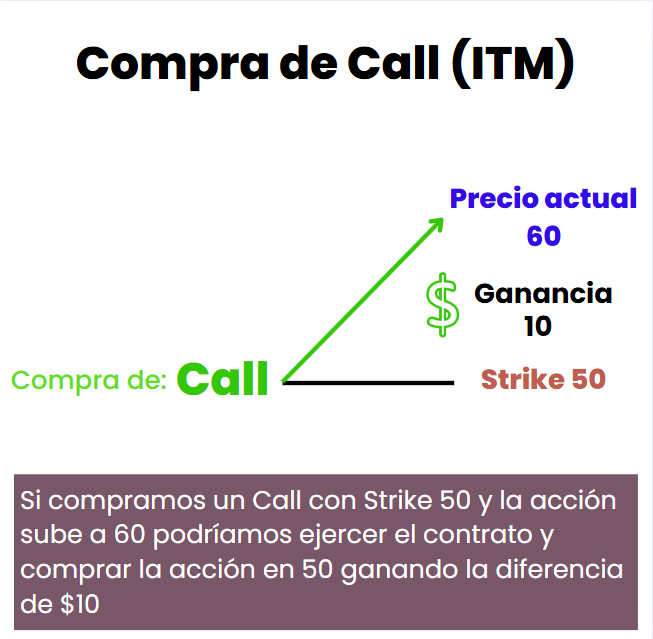

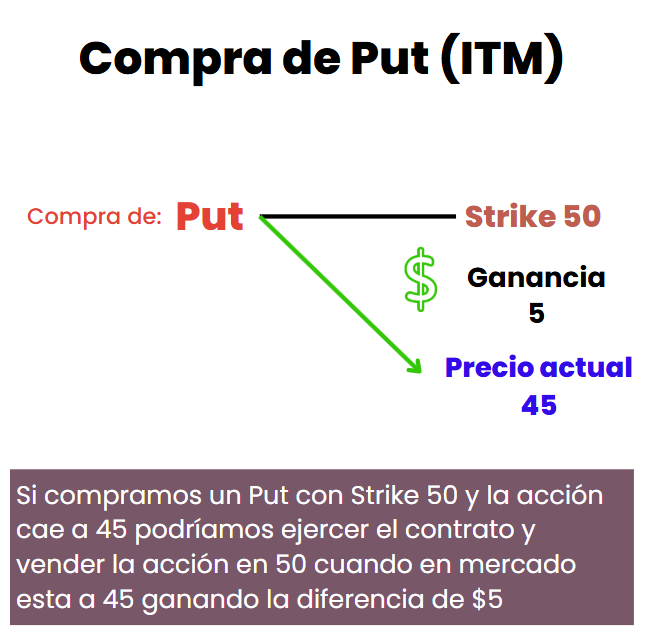

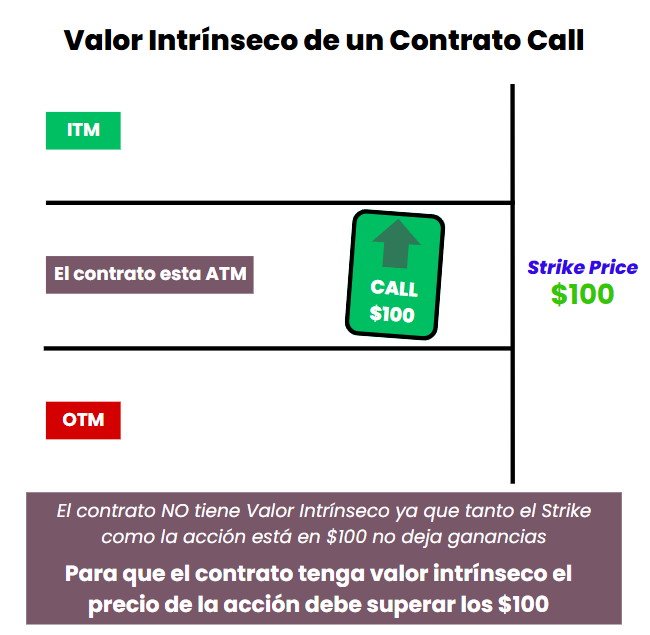

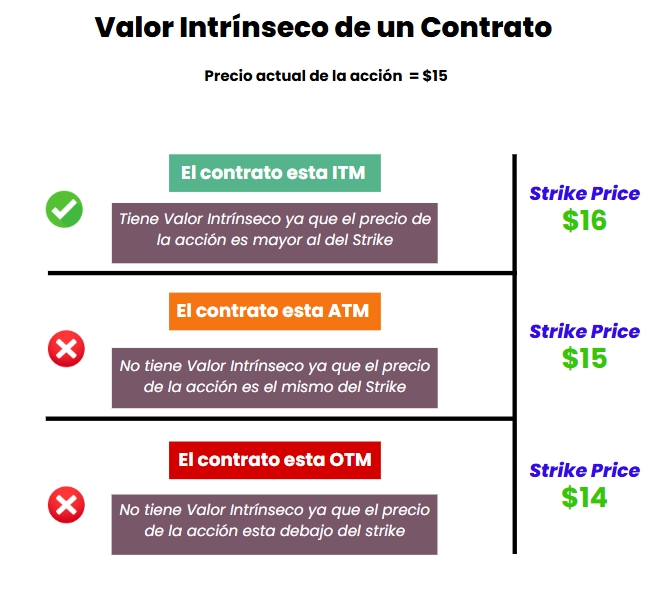

Contrato In The Money (ITM)

Cuando una opción está In The Money (ITM), significa que tiene valor intrínseco porque, si se ejerciera en ese momento, nos daría una ganancia en comparación con el precio de mercado. En otras palabras, el contrato está en una posición favorable para el comprador.

Esto significa que si tienes la opción, podrías comprar el activo a un precio más bajo del que se vende actualmente, ya tiene un beneficio potencial si se ejerce, lo que la hace valiosa dentro del mercado de opciones.

¿Por qué es importante que una opción esté ITM?

Tiene valor real (valor intrínseco): Ya que representa una oportunidad de ganancia.

Mayor probabilidad de ejercicio: Al estar en una posición favorable, es más probable que el comprador ejerza la opción antes del vencimiento.

Mayor costo (prima más alta): Las opciones ITM son más caras porque ofrecen más valor y menor riesgo.1️⃣2️⃣3️⃣

Este escenario aplica para los contratos tanto Call como Put, vamos a ver los escenarios.

Opción Call (de compra): Compraste un call con strike de $50 y la acción ahora vale $60. Si ejercieras la opción, podrías comprar a $50 y vender a $60, obteniendo una ganancia.

Opción Put (de compra): Compraste un put con strike de $50 y la acción ahora vale $45. Si ejerces la opción, podras vender a $50 mientras el mercado está en $45, obteniendo una ganancia.

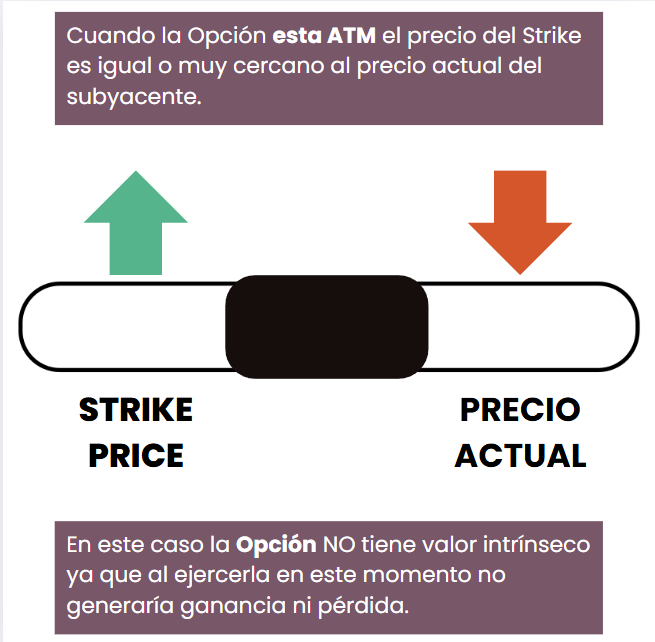

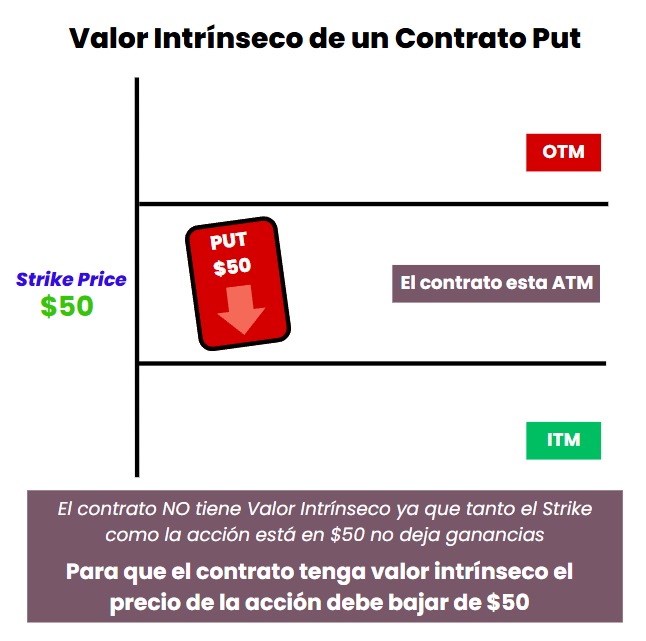

Contrato At The Money (ATM)

Cuando una opción está At The Money (ATM), significa que el precio de ejercicio (strike price) es igual o muy cercano al precio actual del activo subyacente, conocido también de manera muy comun como que el contrato esta en el dinero.

En este caso, la opción no tiene valor intrínseco, ya que ejercerla en ese momento no generaría ganancia ni pérdida inmediata, pero aún tiene potencial. Es una zona de indecisión que depende del movimiento del precio, el tiempo y la volatilidad.

Por ejemplo, si compras un call o un put con un strike de $50 y la acción se encuentra en $50, la opción está At The Money.

¿Cómo funciona cuando la Opción se encuentra ATM?

Para un Call (Opción de compra) ATM:

- Strike price ≈ precio del activo.

- No hay ganancia al ejercer, ya que comprarías al mismo precio que el mercado.

- Ejemplo: Compraste un call con strike de $100 y la acción está en $100, no tiene valor intrínseco porque comprar a $100 cuando el mercado está en $100 no deja ganancias.

Para un Put (Opción de venta) ATM:

- Strike price ≈ precio del activo.

- No hay ganancia inmediata, ya que venderías al mismo precio que el mercado.

- Ejemplo: Compraste un put con strike de $50 y la acción está en $50. No tiene sentido vender al mismo precio que el mercado.

- Para que el contrato empiece a generar ganancia (Valor Intrínseco) la acción tiene si o si que caer por debajo de $50

Destaquemos lo siguiente: ¿Qué pasa si eres un vendedor de contratos de opciones?

Si vendiste una opción y está ATM, no hay ejercicio inmediato porque no hay beneficio para el comprador. Sin embargo:

- Si falta mucho para el vencimiento, la opción aún tiene valor, y podrías recomprarla para salir de la posición.

- Si se acerca el vencimiento y sigue ATM, es probable que expire sin valor, lo que sería positivo para el vendedor.

Contrato Out The Money (OTM)

Cuando un contrato de opciones está Out of The Money (OTM), significa que no tiene valor intrínseco, ya que al momento de ejercerlo no sería rentable en ese momento. En otras palabras, el contrato está en una posición desfavorable para el comprador porque no generaría ganancias si se ejerciera.

Dicho en otras palabras, imagínate que tienes un cupón de descuento para comprar una pizza por $10, pero la pizzería vende la misma pizza a $8 sin cupón.

¿Usarías el cupón? No.

Porque con el cupón pagarías $10 cuando en realidad puedes comprarla a $8 sin necesidad de usarlo.❌

Ese cupón en este momento no tiene valor → Está Out of The Money (OTM).

Si lo aplicamos a los contratos de opciones lo podemos ver de la siguiente manera:

Opción Call (de compra): Está OTM cuando el precio de mercado del activo es menor que el precio strike. Por ejemplo, si tienes una opción call con un precio strike de $20 y el activo vale $15, tu opción está OTM porque no tiene sentido comprar a $20 cuando puedes comprar en el mercado a $15.

Opción Put (de venta): Está OTM cuando el precio de mercado del activo es mayor que el precio strike. Por ejemplo, si tienes una opción put con un precio strike de $20 y el activo vale $25, tu opción está OTM porque no tiene sentido vender a $20 cuando puedes vender en el mercado a $25.

Estas son algunas de las características de un Contrato que se encuentra Out of The Money (OTM):

No tiene valor en el momento, pero puede cambiar si el precio del activo se mueve a favor.

Si sigue OTM hasta el vencimiento, expira sin valor y el comprador pierde la prima pagada.

Se usa para especulación: algunos traders compran opciones OTM esperando que el precio suba o baje y la opción se vuelva altamente rentable, para que esto suceda debe haber un catalizador que haga que el precio del activo subyacente se mueva de una manera fuerte y el contrato entre In The Money y de esa manera tenga valor intrínseco.

Se que haz leído sobre el valor intrínseco y extrinseco varias veces en este post pero no hemos profundizado en ellos, no te preocupes a continuación abordaremos estos y más términos concernientes al tema aqui tratado.😊

¿Qué es el Valor Intrínseco?

Para esto voy a darte la definición técnica y la definición práctica, comencemos por la definición técnica del Valor Intrínseco:

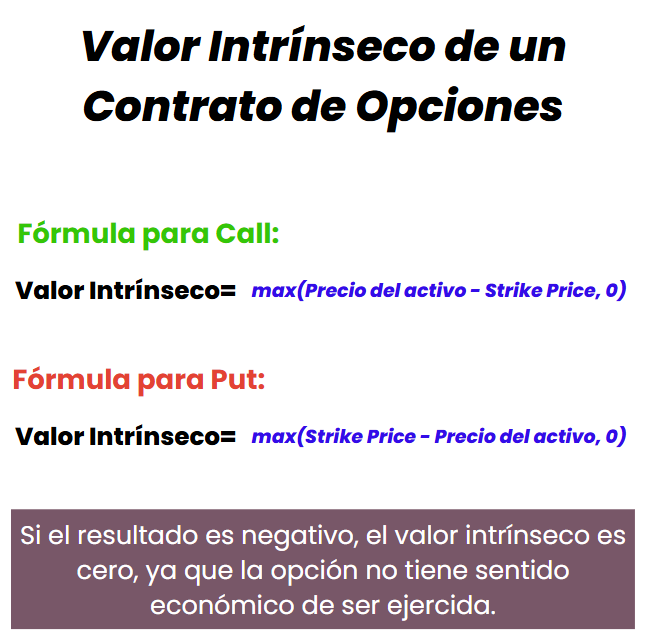

El Valor Intrínseco es la diferencia entre el precio del activo subyacente y el precio de ejercicio (strike), siempre que esta diferencia sea positiva. Representa la cantidad de dinero que se obtendría si la opción se ejerciera en ese momento.

Este valor se encuentra definido por la siguiente fórmula, donde si el resultado es negativo, el valor intrínseco es cero, ya que la opción no tiene sentido económico de ser ejercida.

Ahora te daré la definición práctica como para un principiante :😊

El valor intrínseco es el dinero real que ganas si ejerces la opción en este momento. Si la opción tiene valor intrínseco, significa que podrías usarla para obtener una ventaja inmediata sobre el precio del mercado.

- Si compras una opción Call, te conviene si el precio actual es mayor que el strike.

- Si compras una opción Put, te conviene si el precio actual es menor que el strike.

Si la opción no tiene valor intrínseco, significa que no vale la pena ejercerla porque no ganarías nada.

Para ilustrarlo de una mejor manera vamos a observar los siguientes ejemplos:

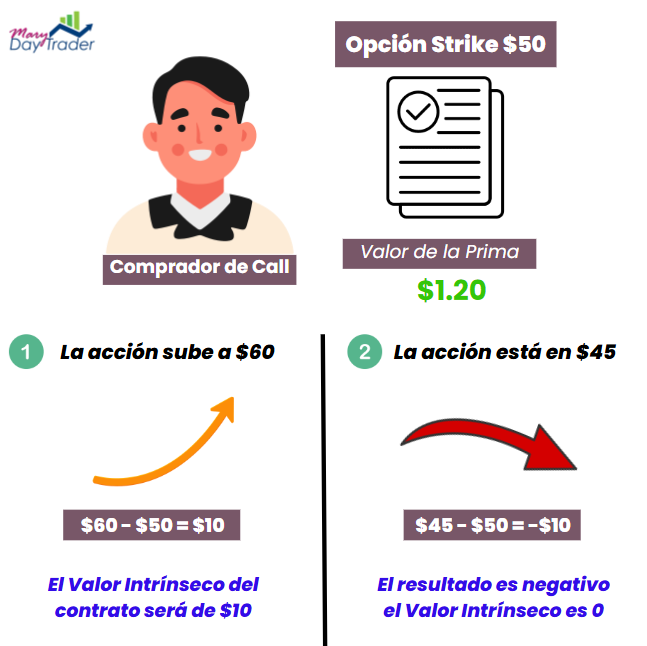

Imagina que compras una opción Call con un strike de $50 y pagas una prima por comprar esa opción de $1.20, es decir inviertes $120 en el contrato.

- Si la acción está en $60, la opción tiene un valor intrínseco de $10 ($60 – $50).

- Si la acción está en $45, la opción no tiene valor intrínseco porque sería más caro comprar con la opción que en el mercado.

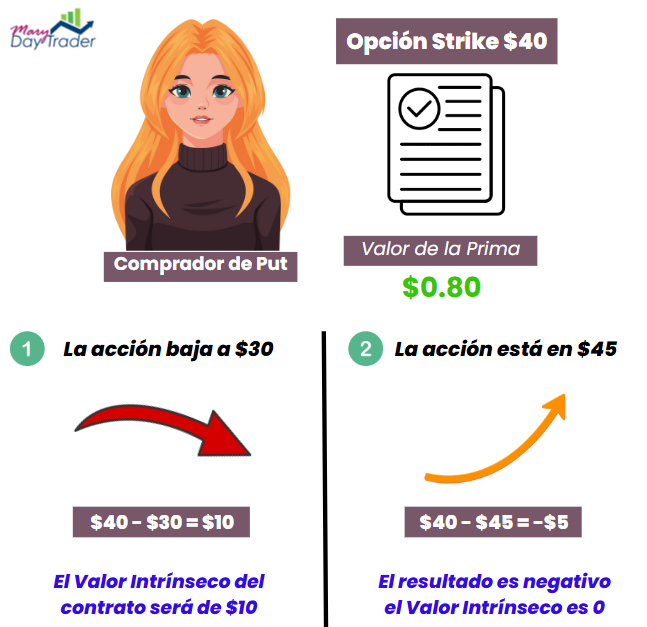

Vamos a analizar el lado contrario, digamos que compraste una opción Put con un strike de $40.

- Si la acción baja a $30, la opción tiene un valor intrínseco de $10 ($40 – $30).

- Si la acción está en $45, la opción no tiene valor intrínseco porque podrías vender más caro directamente en el mercado.

Recordemos que cuando compramos un contrato Put es por que nuestra visión del activo es bajista, estamos del lado contrario del comprador de Call.

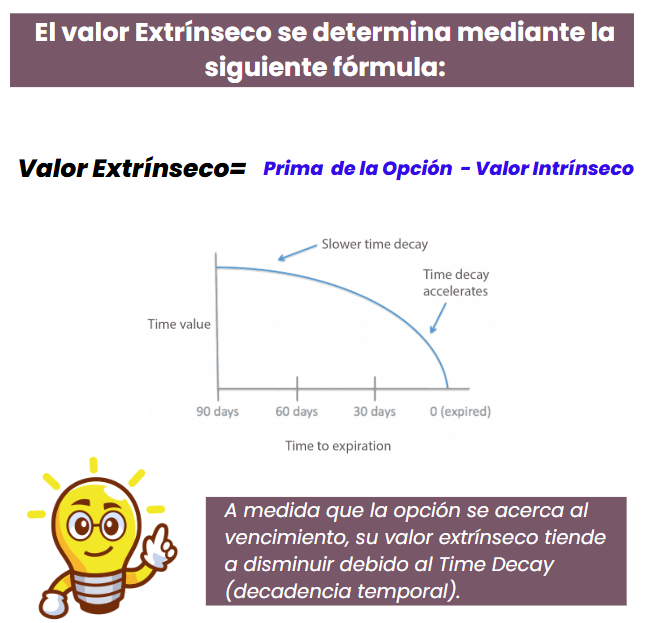

¿Qué es el Valor Extrínseco?

El valor extrínseco es la parte del precio de una opción que no es dinero real aún, sino que refleja lo que los traders creen que podría pasar en el futuro. Es como pagar más por una entrada de cine anticipada porque crees que en determinado momento la película se volverá popular.

Si la opción tiene mucho tiempo hasta el vencimiento o si el mercado es muy volátil, el valor extrínseco es alto. Si falta poco para que se venza y el precio no ha cambiado mucho, el valor extrínseco es bajo.

Imagínate que compras una opción Call con un strike de $100 y pagas una prima de $5.

- La acción actualmente vale $102, así que el valor intrínseco es $2 ($102 – $100).

- Como pagaste $5, el valor extrínseco es $3 ($5 – $2).

- Este valor extrínseco refleja la expectativa de que la acción siga subiendo antes del vencimiento.

Si queda mucho tiempo para el vencimiento, el valor extrínseco es mayor porque hay más posibilidades de que el precio suba.📌

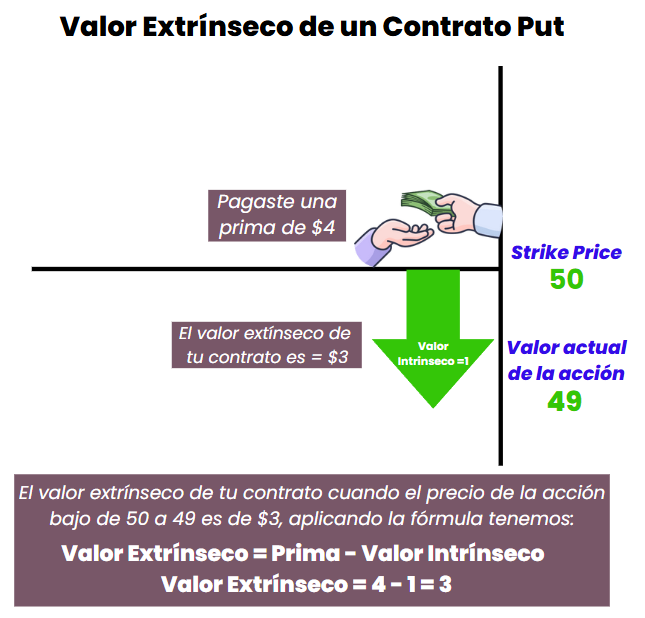

Ahora vamos a analizarlo desde el lado contrario, comprando una opción Put (Recordemos que cuando compramos un contrato Put nuestra visión es de que el activo subyacente caerá de precio ).😊

Compraste una opción Put con un strike de $50 y pagaste una prima de $4.

- La acción actualmente vale $49, así que el valor intrínseco es $1 ($50 – $49).

- Como pagaste $4, el valor extrínseco es $3 ($4 – $1).

- Este valor extrínseco representa la probabilidad de que el precio baje más antes del vencimiento.

Si el tiempo se agota y la acción sigue cerca de $49, el valor extrínseco caerá a $0 y la opción solo valdrá su valor intrínseco.📌

Cuando de derivados financieros se trata, debemos tener en cuenta variables como las Letras Griegas (lo veremos más adelante), Volatilidad Implícita, también el factor Tiempo que analizaremos a continuación:

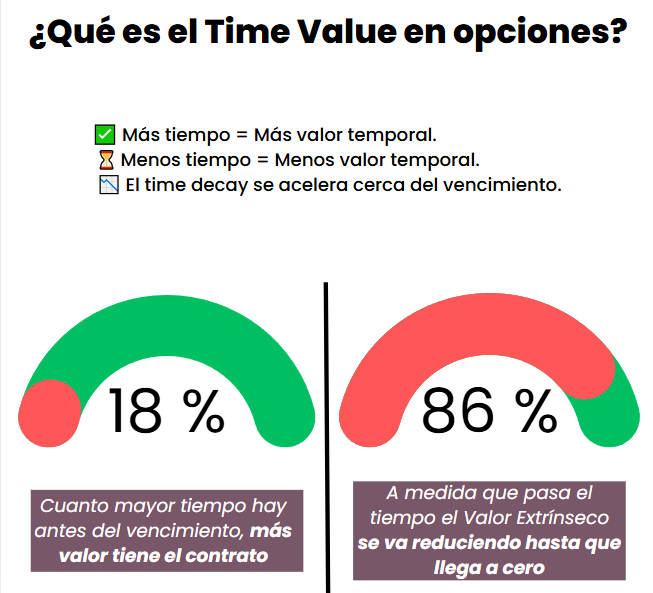

¿Qué es el Time Value?

El Time Value (valor temporal) es la parte del precio de una opción que se debe al tiempo que queda hasta su vencimiento.

😎Piensa en esto como el precio de la esperanza. Cuanto más tiempo tenga una opción antes de expirar, más oportunidades hay de que el precio del activo se mueva a tu favor.

Imagina que compras una entrada para un concierto que es dentro de 6 meses. Hoy la entrada vale más porque tienes tiempo para venderla si cambia la demanda. Pero si faltan solo 2 días para el concierto y no la has vendido, perderá valor porque ya casi no hay tiempo para revenderla.

Lo mismo pasa con las opciones: cuanto más tiempo queda antes del vencimiento, más valen.

A medida que pasa el tiempo, este valor se va reduciendo hasta que llega a cero el día del vencimiento.🔹🔹

Aquí entra otro concepto importante que es el Time Decay, y en términos prácticos para un contrato sea Call o Put funciona de la siguiente manera:

Al inicio, la caída o pérdida de valor es lenta, pero cuando falta poco tiempo para el vencimiento, la pérdida de valor se acelera (por esta razón vemos contratos que vencen el mismo día tienden a depreciar su valor rápidamente)

Es importante tener en cuenta que:

- Para los compradores de opciones, el Time Decay es una desventaja, ya que la opción pierde valor con el tiempo. 😨

- Para los vendedores de opciones, el Time Decay es beneficioso, ya que pueden beneficiarse de la depreciación temporal de la prima. 🙂

En mi programa de formación aprenderás como aprovechar y generar utilidades con la rápida desvalorización de un contrato que tiene un vencimiento cercano, en el siguiente banner encontrarás toda la información 😊

La importancia de la Volatilidad Implícita

La volatilidad implícita (IV) es una estimación de cuánto podría moverse el precio de un activo en el futuro, basada en el precio de sus opciones. Es como un “termómetro” del miedo y la incertidumbre en el mercado.

Piensa en la volatilidad implícita como el clima en una ciudad, si el pronóstico dice que habrá tormentas (alta volatilidad), la gente se prepara para cambios bruscos pero si el pronóstico dice que el clima será estable (baja volatilidad), la gente está más tranquila. 🙂

Impacto de la volatilidad implícita en el precio de las opciones

¿Te has preguntado por que cuando compras un Contrato de Opciones, aunque el precio del subyacente se vaya a tu favor, tu contrato no se valoriza lo suficiente?, revisas los valores de las Letras Griegas y todo esta bien, y no encuentras razón alguna de por que esta pasando esto…..

No son trampas del mercado, realmente son aspectos que como principiantes desconocemos y por esta razón cuando eres un (a) trader educado (a) podrás saber en que momento es conveniente o no comprar contratos.

Una de estas razones «ocultas» a la vista de un comprador de opciones principiante es el de la Volatilidad Implícita (IV) la cual definiremos a continuación de una manera muy práctica:

La volatilidad implícita (IV) es como la emoción del mercado sobre cuánto podría moverse un activo. Cuando la IV es alta, las opciones se vuelven más caras, lo que beneficia a quienes las compran porque sus contratos pueden aumentar de valor sin que el precio del activo cambie mucho.

En cambio, los vendedores asumen más riesgo porque es más probable que la opción termine con ganancias para el comprador. Si la IV es baja, las opciones son más baratas, lo que favorece a los vendedores, ya que pueden ganar dinero con el paso del tiempo mientras el contrato pierde valor.

Ahora veamos el impacto en 3 aspectos importantes del componente de un Contrato de Opciones:

Impacto en el precio de la opción✅

- Cuando la Volatilidad Implícita IV sube, las primas de las opciones aumentan porque hay mayor incertidumbre en el mercado.

- Por el contrario si la Volatilidad Implícita IV baja, las primas de las opciones disminuyen porque se espera menor movimiento en el activo.

Impacto en opciones Call y Put✅

- Tanto las opciones Call como Put aumentan de precio con mayor volatilidad, ya que una mayor fluctuación implica más probabilidades de que la opción termine ITM (In The Money).

- Una volatilidad más baja reduce el valor de las opciones, ya que hay menos probabilidad de un movimiento fuerte en el subyacente.

Relación con el vencimiento✅

- Las opciones con mucho tiempo para expirar son más sensibles a la Volatilidad Implícita IV, ya que hay más tiempo para que ocurran movimientos en el precio.

- Por el contrario las opciones con poco tiempo hasta el vencimiento son menos sensibles a la Volatilidad Implícita IV, ya que queda poco margen para cambios significativos en el activo.

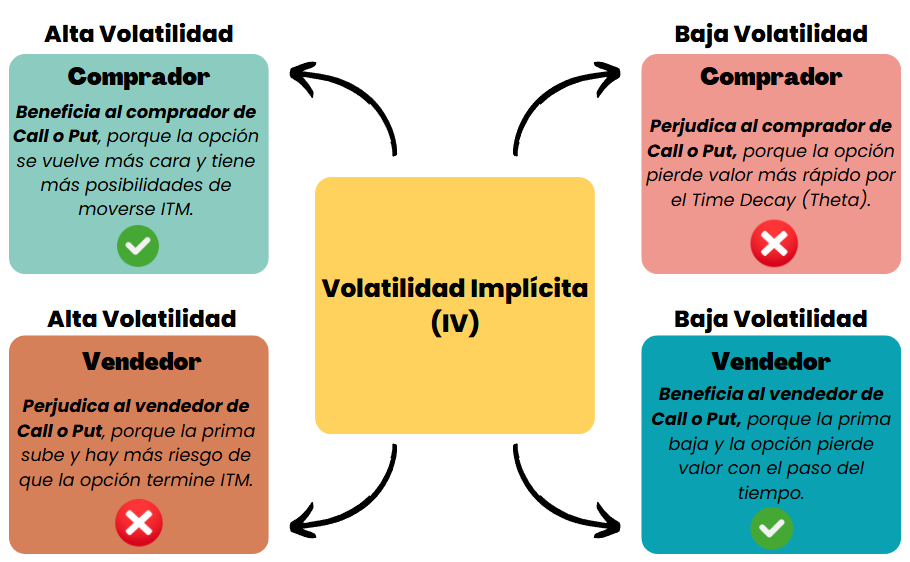

Si eres un comprador o vendedor de Opciones Financieras, ¿Cómo podría beneficiarte o perjudicarte la Volatilidad Implícita IV dependiendo del lado en que te encuentras?

Para el comprador de opciones (Call o Put)✅

- ALTA Volatilidad → Beneficia al comprador, porque la opción se vuelve más cara y tiene más posibilidades de moverse ITM.📈

- BAJA Volatilidad → Perjudica al comprador, porque la opción pierde valor más rápido por el Time Decay (Theta).📉

Para el vendedor de opciones (Call o Put)✅

- ALTA Volatilidad → Perjudica al vendedor, porque la prima sube y hay más riesgo de que la opción termine ITM.📈

- BAJA Volatilidad → Beneficia al vendedor, porque la prima baja y la opción pierde valor con el paso del tiempo.📉

Por lo tanto, antes de comprar o vender un contrato te recomiendo primero revisar la Volatilidad Implícita IV, existen métodos y fórmulas que nos permiten descubrir cuando un Contrato de Opciones esta «inflado» o tiene un valor adecuado, y esto lo aprenderás ampliamente en mi programa de formación 😊

Preguntas frecuentes sobre Opciones Financieras

¿Qué es la Prima en Opciones Financieras?

Es el precio que pagas al comprar una opción para tener el derecho de comprar o vender un activo (como una acción) en el futuro, pero no la obligación.

La prima depende de factores como el precio actual del activo, el tiempo hasta el vencimiento y la volatilidad del mercado.

¿De qué depende el precio de una Prima?

Depende de varios factores clave como el Valor Intrínseco, Valor Extrínseco, el tiempo hasta el vencimiento (a mayor tiempo faltante para el vencimiento mayor suele ser la prima), la Volatilidad Implícita, la tasa de interés y los dividendos.

¿Qué significa el término Ejercicio en Opciones Financieras?

Ejercer una opción significa hacer uso del derecho que te otorga el contrato de opciones para comprar o vender un activo a un precio determinado (strike price).

- En una opción Call (de compra): Ejercer significa comprar el activo al precio pactado.

- En una opción Put (de venta): Ejercer significa vender el activo al precio pactado.

Imagina que tienes una opción Call con un strike de $55. Si el precio del activo sube a $60, puedes ejercerla y comprar a $55, obteniendo una ganancia potencial.📌

Nota: No siempre es necesario ejercer la opción; muchas veces los traders prefieren venderla antes del vencimiento si tiene valor (y esto es permitido).💡

¿Qué es la asignación de Opciones?

La asignación ocurre cuando el vendedor de una opción (Call o Put) es obligado a cumplir con los términos del contrato porque el comprador decidió ejercer su Opción.

- En una opción Call vendida: Si eres el vendedor, debes vender el activo al precio acordado (strike price).

- En una opción Put vendida: Si eres el vendedor, debes comprar el activo al precio acordado.

Este es un ejemplo de asignación de una Opción Financiera:

Vendiste una opción Call con un strike de $50. Si el precio sube a $60 y el comprador la ejerce, te asignan la venta y debes venderle la acción a $50, aunque en el mercado valga más.

¿Qué son las Letras Griegas en opciones financieras y cómo interpretarlas?

Las «Griegas» en opciones financieras son métricas fundamentales que permiten a un trader analizar cómo diversos factores afectan el precio de una opción. Cada una mide un aspecto específico del riesgo y el comportamiento del contrato.

Aspectos como la sensibilidad al precio del activo subyacente (Delta), la aceleración de ese cambio (Gamma), la depreciación por el paso del tiempo (Theta), el impacto de la volatilidad (Vega) y la influencia de las tasas de interés (Rho).

¿Qué es el Delta?

Delta (Δ) → Mide cuánto cambia el precio de la opción si la acción sube o baja $1, por ejemplo si compras una opción Call sobre una acción que vale $100 y la opción cuesta $5 con un Delta de 0.50:

- Si la acción sube a $101, la opción ahora valdrá aproximadamente $5.50.

- Si la acción baja a $99, la opción bajará a $4.50.

Ahora, debemos tener en cuenta un factor clave muy importante respecto al papel que juega el Delta tanto para un comprador como para un vendedor de opciones:

- Para los compradores de opciones un Delta alto significa que la opción subirá más rápido cuando el activo suba.

- Para los vendedores de opciones, un Delta alto implica más riesgo si el mercado se mueve en su contra.

¿Qué es el Gamma?

El Gamma (Γ) → Mide cómo cambia el Delta cuando el precio del activo sube o baja $1. En otras palabras, muestra qué tan rápido se mueve el Delta.

- Si una opción tiene un Gamma de 0.05 y su Delta es 0.50, significa que si la acción sube $1, el Delta pasará de 0.50 a 0.55. Si baja $1, el Delta disminuirá a 0.45.

- Un Gamma alto indica que el Delta cambia rápidamente, lo que hace que la opción sea más sensible a los movimientos del mercado.

¿Qué es el Theta?

Theta (Θ) → Mide cuánto pierde de valor la opción cada día por el paso del tiempo (Time Decay). Esta Griega es super importante para monitorear la desvalorización de los contratos, si eres vendedor de Opciones debes chequearla permanentemente.

Por ejemplo si una opción tiene un Theta de -0.10, significa que cada día pierde $0.10 de valor, todo lo demás constante.

Dicho de esta manera analicemos el siguiente caso:

Compraste una opción Call a $3.00, y su Theta es -0.10 y el activo subyacente se quedó en rango:

- Después de un día, ahora vale $2.90.

- Después de cinco días, vale $2.50.

Dato clave: Theta es más fuerte cuando queda poco tiempo para el vencimiento, por lo que las opciones pierden valor rápidamente cerca del final.💡

¿Qué es el Vega?

Vega (ν) → Mide cuánto cambia el precio de la opción si la volatilidad implícita sube o baja 1%, si una opción tiene un Vega de 0.15, significa que si la volatilidad sube 1%, la opción ganará $0.15 de valor.

Tomemos el siguiente ejemplo: Si compraste una opción a $2.00(Prima) y su Vega es 0.15:

- Si la volatilidad sube del 20% al 21%, la opción sube a $2.15.

- Si la volatilidad baja al 19%, ahora la opción vale $1.85.

Dato clave: Cuando hay eventos importantes (balances, noticias, elecciones), la volatilidad sube y Vega aumenta el precio de los contratos de opciones.💡

¿Qué es el Rho?

Rho (ρ) → Mide cómo cambia el precio de la opción si las tasas de interés suben 1%

Por ejemplo si una opción Call tiene un Rho de 0.05, significa que si las tasas de interés suben 1%, la opción subirá $0.05 de precio.

Analicemos el siguiente caso:

Compraste una opción a $4.00 y el Rho es 0.05:

- Si la tasa de interés sube de 3% a 4%, es decir un 1%, la opción sube a $4.05.

Dato clave: Rho tiene poco impacto en opciones de corto plazo, pero afecta más a opciones de largo plazo.💡

A continuación te comparto la siguiente tabla donde resumo los conceptos de las Letras Griegas y su implicación en los Contratos de Opciones financieras.